令和6年度から森林環境税(国税)の課税が始まります

令和6年度から森林環境税(国税)の課税が始まります

「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度から、森林の整備及びその促進に関する施策の財源として、森林環境税(国税)が課税されます。

森林環境税(国税)については、その税収の全額が森林環境譲与税として都道府県・市町村へ譲与されます。

納税義務者

国内に住所を有する個人

なお、以下の人については森林環境税が課税されません。

| 課税されない人 |

|---|

| 1月1日現在、生活保護法による生活扶助を受けている人 |

| 障害者、未成年者、ひとり親または寡婦で前年中の合計所得金額が135万円以下の人 |

| 扶養親族がなく、前年の所得金額(合計所得金額)が38万円以下の人 |

|

扶養親族があり、前年の所得金額(合計所得金額)が次の金額以下の人 |

※合計所得金額とは、各種の繰越控除を適用する前の所得金額の合計額をいいます(ただし分離課税の譲渡所得がある場合は特別控除前の金額で計算します)。

なお、詳細についてはお問い合わせください。

税率・賦課徴収

年額1,000円

個人市民税・県民税とあわせて賦課徴収されます。

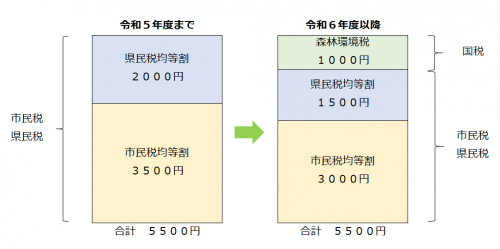

令和6年度以降の個人市民税・県民税均等割と森林環境税の税率について

個人市民税・県民税の均等割について、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に基づき、平成26年度から臨時的に年額1,000円が賦課徴収されていたものが令和5年度をもって終了し、新たに森林環境税(年額1,000円)が導入されます。

関連情報

- 総務省 森林環境税及び森林環境譲与税<外部リンク>

- 林野庁 森林環境税及び森林環境譲与税<外部リンク>

- 野々市市 森林環境譲与税