退職金と市・県民税

退職金など退職所得に係る市県民税は、他の所得と分離して税額が計算され、退職金支払者が支払い時に特別徴収(天引き)して納めます。

退職所得に対する住民税額

税額の計算

課税されるのは所得割のみとなります(均等割はありません)。

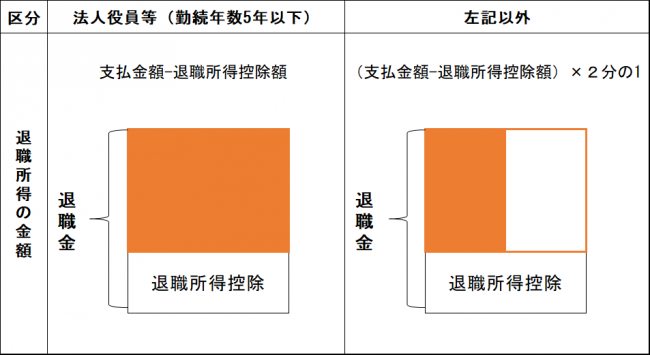

(退職金等の額-退職所得控除額)×2分の1=退職所得

退職所得×10%(市民税6%、県民税4%)=退職所得の税額

勤続年数が5年以内の法人役員等については、この2分の1を乗じる措置をしないで 計算(退職金等の額-退職所得控除=退職所得)します。

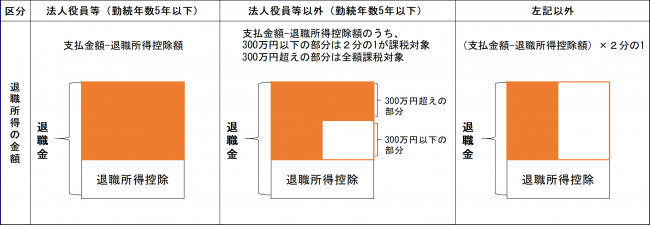

※令和4年1月1日以降に支払を受ける退職手当等からは、勤続年数5年以下の法人役員等以外の退職金についても、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1を乗じる措置の適用から除外します。

●令和3年12月31日までに支払を受ける退職手当等

●令和4年1月1日以降に支払を受ける退職手当等

この役員等とは、法人税法上の役員、国会議員・地方議会議員、国家公務員・地方公務員が対象です。

(注意)

1 退職所得の金額(収入金額から退職所得控除額を差し引いた残額に2分の1を乗じて得た額)に、千円未満の端数がある場合は、千円未満の金額切り捨てる(退職所得の金額は1,000円単位)。

2 特別徴収すべき税額(市町村民税額、道府県民税額)に百円未満の端数がある場合は、それぞれ百円単位未満の端数を切り捨てる(特別徴収税額は100円単位)。

退職所得控除額

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

(注意)

- 勤続年数に1年に満たない端数があるときは、1年として計算します。

- 障害者になったことが原因で退職した場合は、100万円を加算します。

- 前年以前に退職金を受け取ったことがあるとき、または同一年中に2か所以上から退職金を受け取るときなどは、控除額の計算が異なることがあります。

退職所得に係る住民税額の計算例

(例)

退職金等の額 1,500万円

勤続年数 25年(勤続年数が20年超の場合)

[1,500万円-{800万円+70万円×(25年-20年)}×2分の1=175万円

175万円×10%=175,000円

住民税額 175,000円

納入の方法

納入先

退職者の退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日現在における住所の市区町村です。

納入期限

特別徴収した月の翌月の10日(土曜日、日曜日または休日の場合は、その翌開庁日)となります。

納入方法

以下の方法により納入してください。

1.給与からの特別徴収を行っており、お手元に納入書がある場合は、退職所得分の納入金額を追加で記入してください。

(印字されている納入金額(1)を横線で抹消し、下段の給与分、退職所得分、合計額の各欄に記入してください。)

また、納入書の裏面にある「退職手当分納入申告書」も必ず記入してください。

2.お手元に納入書がない場合、または給与からの特別徴収を行っていない場合は納入書を送付しますのでご連絡ください。