平成29年度税制改正(個人市・県民税)

1 給与所得控除の見直し

給与所得控除について上限額の引き下げが行われます。平成29年度は給与収入1,200万円以上で230万円の上限、平成30年度からは1,000万円以上で220万円の上限が設けられます。

給与収入金額から給与所得金額を求める算出表

| 算出表 | |||||||

|---|---|---|---|---|---|---|---|

| 平成26年度から平成28年度の住民税 (平成25年分から平成27年分の所得税) |

平成29年度の住民税 (平成28年分の所得税) |

平成30年度以後の住民税 (平成29年分以後の所得税) |

|||||

| 収入金額[A] | 給与所得金額 | 収入金額[A] | 給与所得 金額 |

収入金額[A] | 給与所得 金額 |

||

| 0円以上 651,000円 未満 |

0 | 0円以上 651,000円未満 |

左記に同じ | 0円以上 651,000円 未満 |

左記に同じ | ||

| 651,000円 以上 1,619,000 未満 |

[A]-650,000円 | 651,000円以上 1,619,000未満 |

651,000円 以上 1,619,000円 未満 |

||||

| 1,619,000円 以上 1,620,000円 未満 |

[A]-969,000円 | 1,619,000円以上 1,620,000円未満 |

1,619,000円 以上 1,620,000円 未満 |

||||

| 1,620,000円 以上 1,622,000円 未満 |

[A]-970,000円 | 1,620,000円以上 1,622,000円未満 |

1,620,000円 以上 1,622,000円 未満 |

||||

| 1,622,000円 以上 1,624,000円 未満 |

[A]-972,000円 | 1,622,000円以上 1,624,000円未満 |

1,622,000円 以上 1,624,000円 未満 |

||||

| 1,624,000円 以上 1,628,000円 未満 |

[A]-974,000円 | 1,624,000円以上 1,628,000円未満 |

1,624,000円 以上 1,628,000円 未満 |

||||

| 1,628,000円 以上 1,800,000円 未満 |

[A]÷4[B] 千円未満切捨 |

[B]×2.4円 | 1,628,000円 以上 1,800,000円 未満 |

1,628,000円 以上 1,800,000円 未満 |

|||

| 1,800,000円 以上 3,600,000円 未満 |

[B]×2.8 -180,000円 |

1,800,000円 以上 3,600,000円 未満 |

1,800,000円 以上 3,600,000円 未満 |

||||

| 3,600,000円 以上 6,600,000円 未満 |

[B]×3.2 -540,000円 |

3,600,000円以上 6,600,000円未満 |

3,600,000円 以上 6,600,000円 未満 |

||||

| 6,600,000円 以上 10,000,000円 未満 |

[A]×0.9-1,200,000円 | 6,600,000円 以上 10,000,000円 未満 |

6,600,000円 以上 10,000,000円 未満 |

||||

| 10,000,000円 以上 15,000,000円 未満 |

[A]×0.95-1,700,000円 | 10,000,000円 以上 12,000,000円 未満 |

[A]×0.95 -1,700,000円 |

10,000,000円以上 | [A]- 2,200,000円 |

||

| 15,000,000円 以上 |

[A]-2,450,000円 | 12,000,000円 以上 |

[A]- 2,300,000円 |

||||

2 給与所得の特定支出控除の見直し

給与所得控除の上限額引き下げに伴い、特定支出控除の見直しが行われ、給与収入が1,500万円を超える場合は、125万円を超えた分の特定支出額が特定支出控除額となっていましたが、平成29年度からは一律で給与所得控除額の2分の1を超えた分の特定支出額が特定支出控除額となります。

現行

| 特定支出控除の適用要件 | 給与収入から控除できる金額 |

|---|---|

| 給与の収入が1,500万円以下の場合 | 特定支出の合計額-(給与所得控除×2分の1) |

| 給与の収入が1,500万円を超える場合 | 特定支出の合計額-125万円 |

平成29年度から適用

| 特定支出控除の適用要件 | 給与収入から控除できる額 |

|---|---|

| 給与の収入金額に関わらず一律 | 特定支出の合計額-(給与所得控除×2分の1) |

給与所得の特定支出については国税庁ホームページ「給与所得者と税[PDFファイル/816KB]をご覧ください。

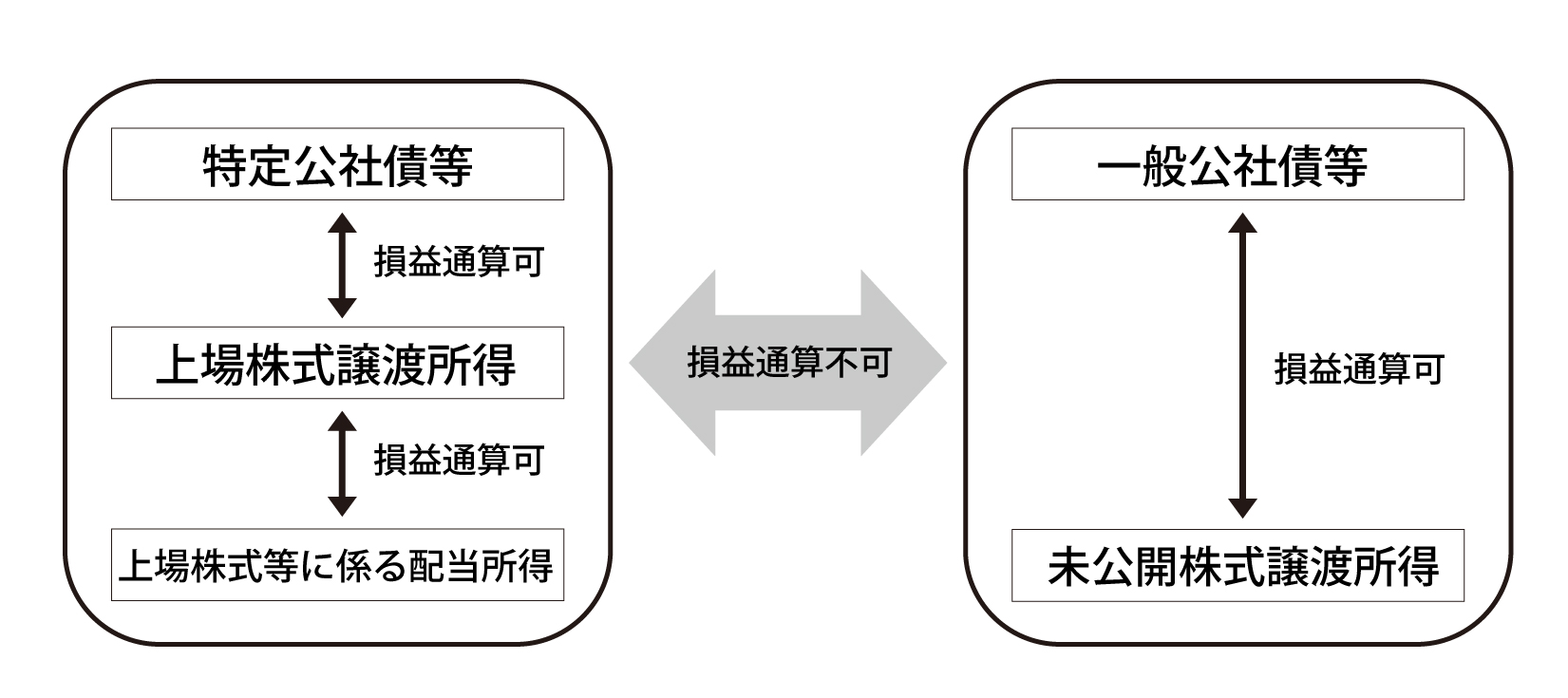

3 金融所得課税の一本化について

税負担に左右されずに金融商品を選択できるよう、異なる課税方式の均衡化を図る観点から公社債等の課税方式が株式等の課税方式と同一化されることとなりました。

また、特定公社債等の利子及び譲渡損益並びに上場株式等の金融商品間の損益通算の範囲を拡大し、3年間の繰越控除がされることとなりました。

なお、従来可能であった一般株式(非上場株式等)と上場株式等との間での損益通算はできなくなります。

4 国外居住親族の扶養控除等に係る書類の添付義務化

個人住民税申告書、給与・公的年金等所得者の扶養控除等申告書等に以下の書類の添付が必要となります。

- 親族関係書類:国外居住親族が申告者の親族であることを証明するもの

- 送金関係書類:国外扶養親族の生活費・教育費などの支払いを明らかにする外国送金依頼書の控え等

国外居住親族の扶養控除等に係る書類については国税庁ホームページ<外部リンク>をご覧ください。

より良いホームページにするために、このページの感想を聞かせてください

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)