平成31年度税制改正(個人市・県民税)

配偶者控除及び配偶者特別控除の見直し

- 配偶者控除を受ける納税者本人に所得制限が設けられ、納税者本人の合計所得金額が900万円を超える場合は控除額が減少し、1,000万円を超える場合には控除額が消滅するようになりました。

- 配偶者特別控除を適用できる配偶者の所得限度額が引き上げられました。

- 配偶者特別控除を受ける納税者本人の合計所得金額が900万円を超える場合は控除額が減少するようになりました。(納税者本人の合計所得金額が1,000万円を超える場合は従来より配偶者特別控除の適用は不可)

|

配偶者の |

納税者本人の合計所得金額 (納税者本人の収入が給与所得のみ の場合の給与収入金額) |

配偶者の収入が給与所得のみの場合の給与収入金額 |

||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 | |||

| (1,120万円以下) |

(1,120万円超 |

(1,170万円超 1,220万円以下) |

(1,220万円超) | |||

| 配偶者控除 | 38万円以下 | 33万円 | 22万円 | 11万円 | - | 1,030,000円以下 |

|

老人控除 対象配偶者 |

38万円 | 26万円 | 13万円 | - | ||

|

特別控除 |

38万円超 85万円以下 |

33万円 | 22万円 | 11万円 | - | 1,030,000円超 1,500,000円以下 |

| 85万円超 90万円以下 |

33万円 | 22万円 | 11万円 | - | 1,500,000円超 1,550,000円以下 |

|

| 90万円超 95万円以下 |

31万円 | 21万円 | 11万円 | - | 1,550,000円超 1,600,000円以下 |

|

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | - | 1,600,000円超 1,667,999円以下 |

|

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | - | 1,667,999円超 1,751,999円以下 |

|

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | - | 1,751,999円超 1,831,999円以下 |

|

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | - | 1,831,999円超 1,903,999円以下 |

|

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | - | 1,903,999円超 1,971,999円以下 |

|

| 120万円超 123万円以下 |

3万円 | 2万円 | 1万円 | - | 1,971,999円超 2,015,999円以下 |

|

| 123万円超 | - | - | - | - | 2,015,999円超 | |

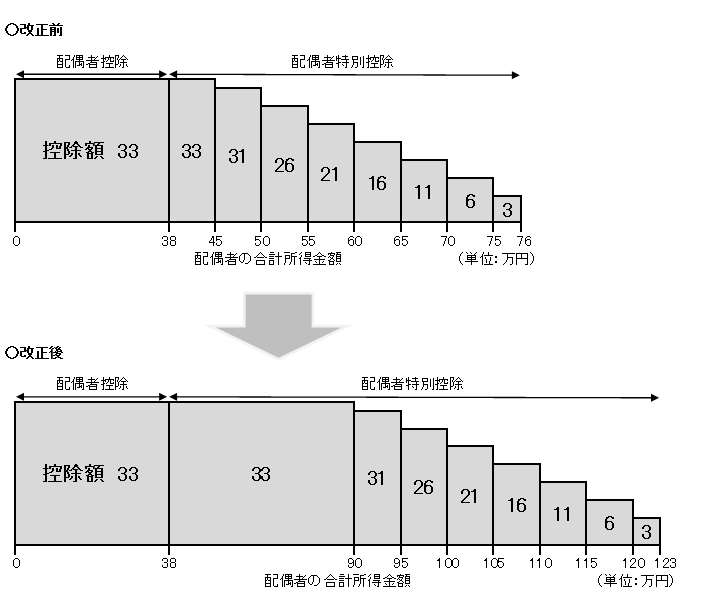

改正のイメージ

※本人の合計所得金額が900万円以下の場合

注意点

・配偶者の方自身の市民税・県民税について

1年間の合計所得金額が28万円(給与収入のみの方は93万円)を超えた場合、課税となる可能性があります。

・扶養の判定について

配偶者の方は、合計所得金額が38万円(給与収入のみの方は103万円)を超えた場合、税法上の被扶養者ではなくなります。