eLTAX(エルタックス)で特別徴収税額通知の電子データの受け取りを希望する給与支払者の方へ

特別徴収税額決定(変更)通知書の電子化について

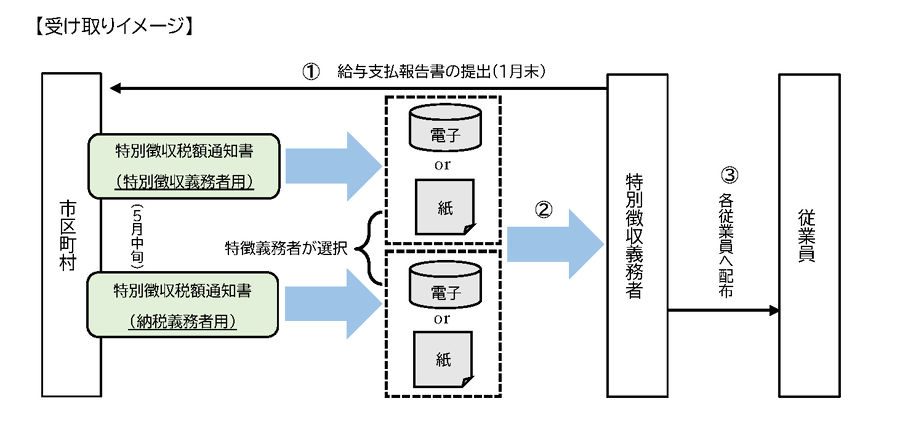

令和6年度(令和6年5月送付分)より給与支払報告書をeLTAX(エルタックス、地方税ポータルシステム)で提出した特別徴収義務者について、「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」の電子データに電子署名が付与された通知書(正本)をご提供できるようになります。

詳細は「令和6年度から個人住民税の特別徴収税額通知の受取方法が変わります!(地方税共同機構作成リーフレット) [PDFファイル/1.7MB]、eLTAXホームページ<外部リンク>をご確認ください。

特別徴収税額通知書の受け取りについて

eLTAXで給与支払報告書を提出する際に、「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」それぞれの受け取り方法について、電子データか書面のいずれかを選択することができるようになります。

※令和6年度以降の特別徴収税額通知書の正本化に伴い、副本データの送付は廃止しますのでご注意ください。

| 特別徴収義務者用 | 納税義務者用 | 副本データ | |

|---|---|---|---|

|

⑴ |

電子データ | 電子データ |

※令和6年度以降、法改正により 副本データの送付は廃止します。 |

|

⑵ |

電子データ | 書面 | |

|

⑶ |

書面 | 電子データ | |

|

⑷ |

書面 | 書面 |

電子データで受け取りを希望する場合

- eLTAXで給与支払報告書を提出する際に、「特別徴収税額通知(特別徴収義務者用・納税義務者用)」の希望する通知で「電子データ」を選択してください。いずれか一方でも受け取り方法で「電子データ」を選択した場合、通知先メールアドレスの登録が必須となります。

- 受け取り方法で「電子データ」を選択した場合には、野々市市が特別徴収税額通知データをeLTAXポータルに格納します。その際、通知先メールアドレス宛に、ファイルの閲覧・ダウンロードに必要な「保護番号」を送信します。

- eLTAXポータルに格納された特別徴収税額通知データは、PCdeskメインメニューの「5:処分通知等メニュー」から確認してください。「保護番号」を入力すると、特別徴収税額通知データが確認でき、ご利用のパソコンにダウンロードできます(ダウンロード期間は60日間です。)。なお電子データで受け取った特別徴収税額通知データについては、書面での送付がありません。また、原則書面での通知の再発行はできませんのでご注意ください。

※納税義務者用の特別徴収税額通知データには、納税義務者の特定を可能にするため受給者番号を設定します。そのため、納税義務者用の特別徴収税額通知データを希望する場合は給与支払報告書及び異動届出書への受給者番号の記載が必須となります。また、使用できない文字や文字列があるため、eLTAXホームページ「個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向けドキュメントの公開について」<外部リンク>にて詳細をご確認ください。

※PCdeskの詳しい操作方法はeLTAX(エルタックス)<外部リンク>ホームページを確認してください。

(トップ画面→各種ドキュメント→PCdesk操作マニュアル)

書面での受け取りを希望する場合

特別徴収税額通知書を書面で受け取りたい場合は、eLTAXで給与支払報告書を提出する際に、「特別徴収税額通知(特別徴収義務者用・納税義務者用)」の受け取り方法で「書面」を選択してください。なお、書面での受け取りを希望する場合、特別徴収税額通知データの送付がありませんのでご注意ください。

特別徴収税額通知受け取り方法及び通知先メールアドレスを変更したい場合

給与支払報告書提出時に指定した特別徴収税額通知受け取り方法及び通知先メールアドレスは、eLTAXを介して変更できません。

※すでに発送している特別徴収税額通知につきましては、税額通知データの受け取り方法の変更はできませんのでご了承ください。

【特別徴収税額通知受取方法変更届出書提出期限】

- 特別徴収税額決定通知・・・毎年3月31日まで

- 特別徴収税額変更通知・・・変更月の前月の10日まで

(例:7月から受け取り方法の変更を希望する場合、提出期限は6月10日)

特別徴収税額通知受取方法変更届出書 [PDFファイル/141KB]

税額通知受け取り方法及び通知先メールアドレスの変更を目的としてeLTAXで給与支払報告書の再提出(再送信)は行わないでください。給与支払報告書が複数枚提出された扱いとなり、正しく課税ができません。

注意事項

- 給与支払報告書を書面または光ディスク等で提出した場合は、特別徴収税額通知データを送信できません。

- 受取方法を選択しなかった事業所及び通知先メールアドレスが未入力である場合は、従来どおり書面(正本)での送付となります。

- 同じ事業所内で納税義務者毎に受取方法を選択することはできません。

- 令和5年度以前の特別徴収税額変更通知書については電子化に対応していませんので、今後も書面で送付します。

より良いホームページにするために、このページの感想を聞かせてください

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)