国民健康保険税

国民健康保険の保険税

還付金詐欺にご注意ください。市役所を名のり、ATMでの手続きを指示する詐欺が多発しています。

国民健康保険税の計算方法

国民健康保険税の仕組み

国民健康保険税は医療分、後期高齢者支援金分、介護分、子ども・子育て支援金分で構成されています。

それぞれ所得割、均等割、平等割に分かれており、定められた割合で算出されます。

| 医療分 | 加入者のみなさんの医療費の支払いの基礎となる分です。 |

|---|---|

| 後期高齢者支援金分(支援分) | 75歳以上の人の医療費の支払いを支えるための分です。 |

| 介護分 |

40歳以上の人の介護サービス費用の支払いを支えるための分です。 |

|

子ども・子育て支援金分(子ども分) |

子育て世帯に対する給付の拡充を通じて、こどもや子育て世帯を支えるための分です。 |

| 所得割 |

被保険者全員の前年中の所得に、所得割税率をかけて計算します。 |

|---|---|

| 均等割 |

国保の被保険者数に、均等割の税額をかけて計算します。 |

| 平等割 |

世帯ごとに一律でかかります。 |

令和8年度保険税の税率

| 区分 | 所得割 | 均等割 | 18歳以上 均等割 |

平等割 | 賦課限度額 (1世帯あたり) |

|---|---|---|---|---|---|

| 医療分 | 9.20% | 38,600円 | - | 25,600円 | 67万円 |

| 支援分 | 2.72% | 11,200円 | - | 7,400円 | 26万円 |

| 介護分(※1) | 2.39% | 12,200円 | - | 5,900円 | 17万円 |

| 子ども分(※2) | 0.29% | 1,200円 | 100円 | 800円 | 3万円 |

| 合計 | 14.60% | 63,200円 | 100円 | 39,700円 | 113万円 |

※1 介護分は40歳から64歳までの被保険者にのみ課税されます。

※2 18歳未満の被保険者は、子ども分均等割額が全額軽減されます。

国民健康保険税の減額について

低所得世帯や会社都合退職者に対する減額等があります。

詳しくは下記のリンクをご参照ください。

国民健康保険税の納付について

納税義務者

世帯主が国保に加入していない場合でも、世帯の中に国保の加入者がいれば、その世帯主が納税義務者になります(これを擬制世帯主といいます)。保険税などの国保に関する通知は、すべて世帯主あてに送付します。

保険税は加入した月の分から納めます

保険税は国保の被保険者の資格を得た月、例えば職場の健康保険を脱退した月や、他の市町村から転入した月の分から納めます。

年度の途中で加入や脱退をした場合は、年間の保険税額を月割りで計算します。

| 年度の途中で加入したとき | 年間保険税×加入した月から年度末までの月数÷12 |

|---|---|

| 年度の途中で脱退したとき | 年間保険税×4月から脱退した前月までの月数÷12 |

加入の届け出が遅れたら

国保の加入者は、届け出をした月ではなく、被保険者の資格を得た月までさかのぼって保険税を納めなくてはなりません。

また、保険税は年度ごとに計算されます。

例)1月に国保の加入資格を得た人が4月以降に加入の届け出をした場合、1月から3月までの保険税は、現年度の4月分からの保険税とは別に「過年度分の保険税」としてお知らせします。

納税通知

一世帯あたりの年間保険税額が確定する時期は、算定基準となる国保加入者の所得金額が確定する7月です。

保険税は、当該年度の保険税額を7月から翌年3月の9回で割り振った額を納めます。

保険税額については7月中旬頃に郵送される税額決定通知書で確認できます。

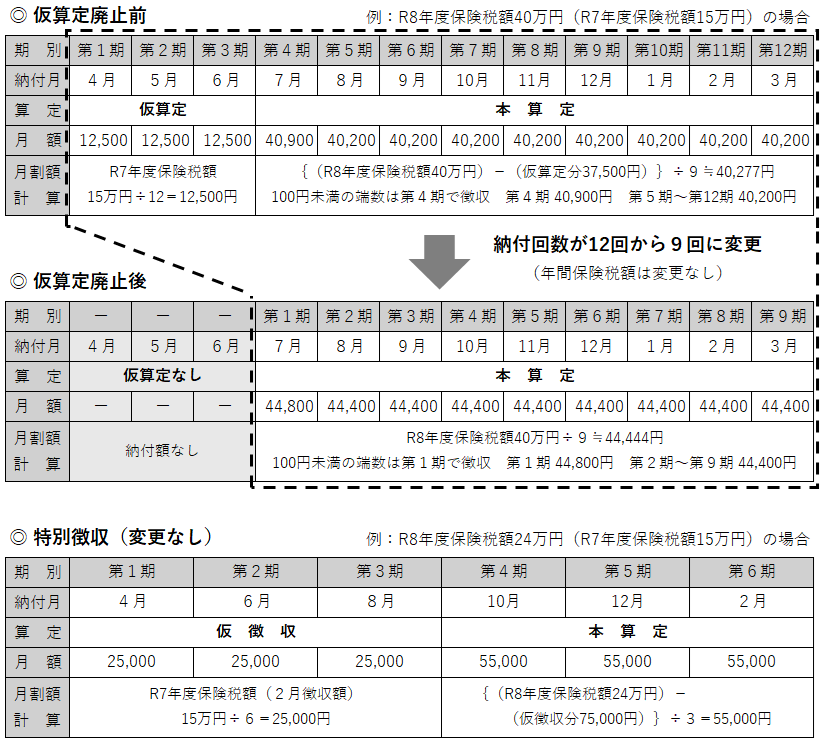

令和8年度から国民健康保険税の仮算定を廃止します

これまで前々年中の所得を基に納めていた、4月から6月の保険税の仮算定を廃止します。これにより、税額決定のしくみを分かりやすくするとともに、納期によって税額に大幅な増減が発生することを防ぐことができます。

納付回数が12回から9回に減るため、1回あたりの納付額は増加する場合がありますが、年間納付額は変更ありません。

なお、年金からの天引き(特別徴収)世帯は、今まで通り年6回の年金支給月に合わせた納付となります。

特別徴収(年金からの天引き)

65歳から74歳までの世帯主であって、次の1から3までのすべてに当てはまる人は、支給される年金から保険税(2カ月分に相当する額)を差し引いて納めていただきます。

- 世帯主が国保の被保険者であること

- 世帯内の国保の被保険者全員が65歳以上75歳未満であること

- 特別徴収の対象となる年金の年額が18万円以上であり、保険税が介護保険料と合わせて、年金額の2分の1を超えないこと

納付方法を口座振替へ変更することができます

保険年金課へ申し出ることで、特別徴収から口座振替へ変更することができます。

申し出に必要なもの

・免許証など、顔写真付きの本人確認書類

・口座振替をする預貯金通帳と通帳届け出印

(すでに口座振替の手続きをしている人は必要ありません)

※これまでの納付状況により、変更が認められない場合があります

普通徴収

上記「特別徴収」の要件に該当しない人は、「普通徴収」により口座振替または納付書にて、市指定金融機関やコンビニエンスストアなどで納付していただきます。

市指定金融機関等のうち、一部の金融機関では、Web口座振替受付サービスによりホームページ上から手続きすることができます。